- Kredit nganggur naik ke Rp2.509 T akibat bunga kredit mahal & pengusaha wait and see.

- Suntikan dana SAL pemerintah tak efektif karena bunga penempatan 4% dinilai terlalu tinggi.

- Solusi: Tekan bunga deposito, beri insentif bank, dan perkuat penjaminan kredit UMKM.

Ia membeberkan, BI rate sudah turun sebesar 125 basis poin dari awal 2025 hingga November. Tapi suku bunga deposito satu bulan hanya turun sebesar 67 basis poin dari 4,81 persen menjadi 4,15 persen di periode yang sama. Penurunan suku bunga kredit perbankan bahkan lebih lambat, dari 9,20 persen menjadi 8,96 persen - hanya 24 basis poin - di periode yang sama.

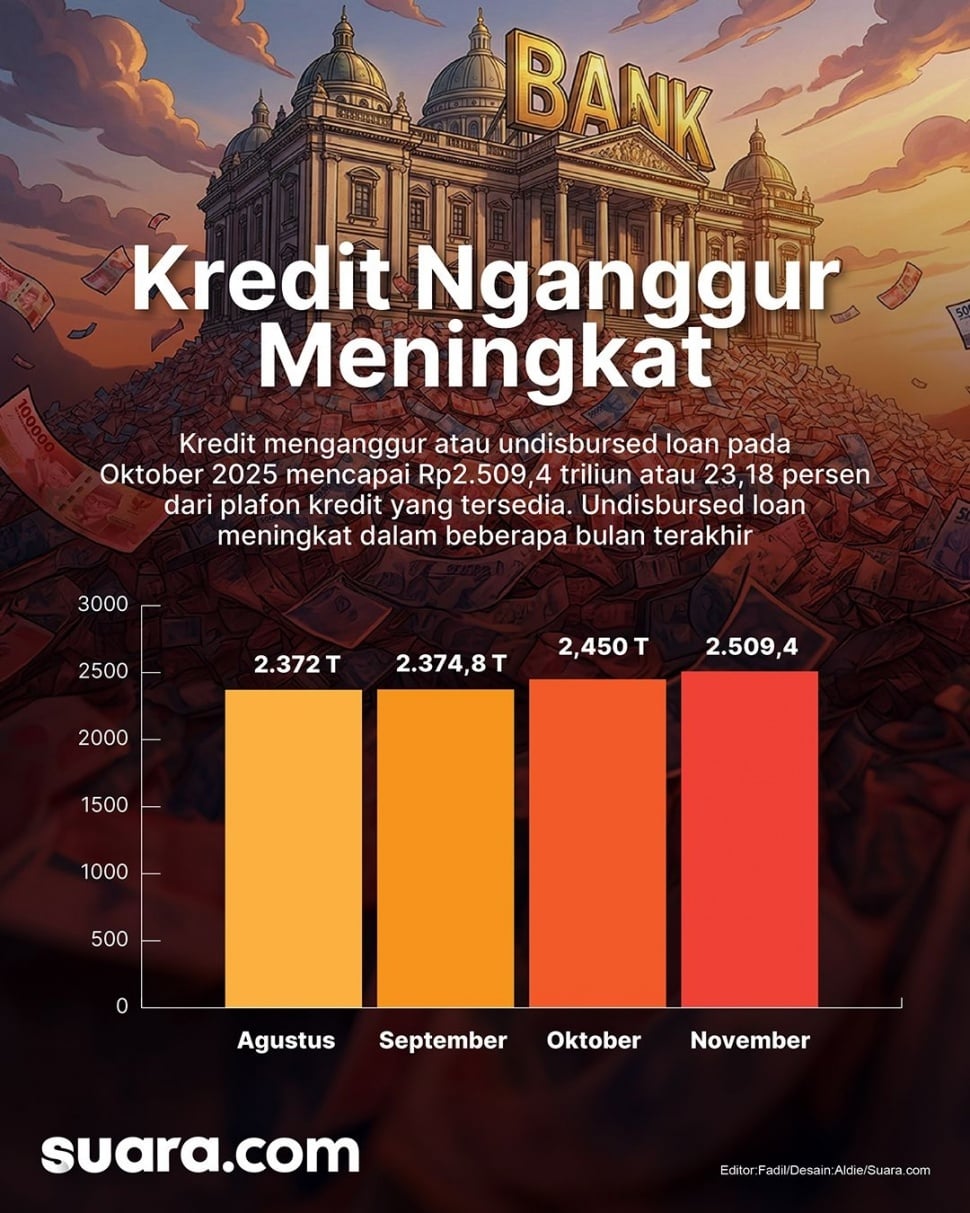

Sementara undisbursed loan pada Oktober 2025 mencapai Rp2.509,4 triliun atau 23,18 persen dari plafon kredit yang tersedia. Undisbursed loan meningkat dalam beberapa bulan terakhir: dari Rp2.372 triliun pada Agustus, menjadi Rp2.374,8 triliun di September, melonjak Rp2.450 triliun per Oktober dan naik lagi ke Rp2.509,4 triliun per November.

Kepala Departemen Kebijakan Makroprudensial BI Solikin M. Juhro menambahkan penurunan suku bunga perbankan masih lambat karena dampak dana SAL yang diguyur Purbaya masih terbatas.

Dia bilang menjelaskan injeksi dana tersebut memberikan ruang bagi Himbara untuk lebih leluasa mengelola pendanaan. Tapi bank non-Himbara masih menghadapi tantangan dalam mencari dana, sehingga tekanan biaya pendanaan tetap ada. Situasi ini membuat penurunan suku bunga tidak terjadi secara merata di seluruh industri.

“Rp200 triliun itu kan pasti membuat struktur dana di bank Himbara akan lebih fleksibel. Sementara bank-bank lain di luar Himbara susah mencari dana,” ujar Solikin.

Ia menambahkan perbankan umumnya bekerja berdasarkan rencana bisnis bank (RBB) dan pipeline penyaluran kredit yang sudah disiapkan. Karena itu, penguatan likuiditas idealnya mendorong munculnya kredit baru yang melampaui pipeline yang sudah ada, bukan hanya menopang penyaluran yang telah direncanakan.

Di sisi lain Chief Executive Officer (CEO) Danantara Rosan Roeslani pada Oktober lalu sudah memperingatkan bahwa suku bunga dana SAL di perbankan masih terlalu tinggi. Purbaya sebelumnya mengatakan pemerintah mengenakan bunga 4 persen untuk dana yang ditempatkan di bank-bank Himbara.

“Harapannya, rate-nya mungkin tidak 4 persen atau sekarang 3,8 persen. Karena misalnya seperti di Bank Mandiri, rata-rata dari perbankan kita itu sekitar 2,44 persen. Jadi harapannya bisa lebih rendah dari itu,” ujar Rosan.

Rosan beralasan lebih lanjut bahwa dengan bunga lebih rendah bank-bank bisa lebih leluasa menyalurkan kredit dengan bunga yang lebih kompetitif untuk pelaku usaha mikro, kecil, dan menengah (UMKM).

Baca Juga: Anggaran Dikembalikan Makin Banyak, Purbaya Kantongi Rp 10 Triliun Dana Kementerian Tak Terserap

“Kalau rate-nya bisa lebih rendah, otomatis kami bisa memberikan kredit yang lebih rendah lagi kepada UMKM,” katanya.

Demand vs supply

Selain itu, Solikin mengurai laju pertumbuhan kredit 2025 tertahan disebabkan permintaan pembiayaan yang belum kuat. Ia menekankan dari sisi permintaan (demand side), korporasi cenderung masih berhati-hati (wait and see) dalam mengambil keputusan pembiayaan.

Sikap itu tercermin dari tingginya undisbursed loans yang tercatat Rp2.509,4 triliun pada November 2025. Menurut Solikin, sebagian korporasi masih mengandalkan dana internal dan cenderung menunda penarikan kredit karena suku bunga yang dinilai masih relatif tinggi.

Tren serupa juga terlihat pada permintaan kredit rumah tangga. BI menilai hal ini dipengaruhi ekspektasi masyarakat terhadap peningkatan penghasilan yang belum cukup kuat, sehingga konsumsi berbasis kredit masih tertahan.

“BI sudah banyak memberikan insentif kepada perbankan untuk pembiayaan. Tapi, kalau itu tidak diserap oleh permintaan, ya sama saja,” ujar Solikin.