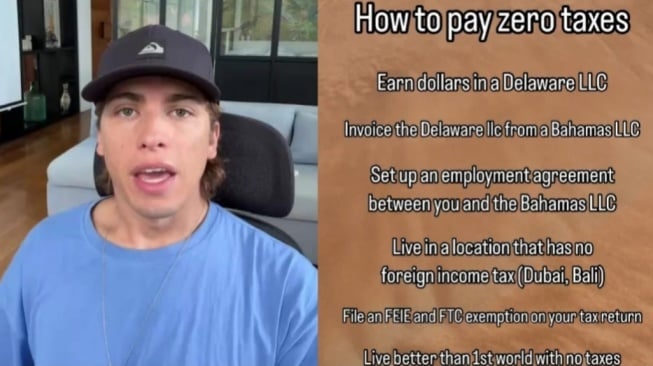

Suara.com - Warga Negara Asing (WNA) asal Amerika Serikat Richard Gracia yang kini menetap di Bali viral dan menuai kontroversi di kalangan warganet. Selebgram ini membikin kontroversi karena dia dengan terang – terangan melontarkan ajakan menhindari pajak dengan beragam trik. Viral WNA hindari pajak di Bali ini dilakukan dengan mendapatkan penghasilan melalui perusahaan berbadan hukum LLC (Limited Liability Company) yang terdaftar di Delaware, AS.

Richard juga mengirim faktur dan membuat perjanjian dengan perusahaan yang ada di Bahama, mengajukan pengecualian pajak lewat Foreign Earned Income Exclusion (FEIE) dan Foreign Tax Credit (FTC), dan yang paling penting menjadikan wilayah bebas pajak seperti Bali dan Dubai sebagai tempat tinggal untuk menghindari beban pajak.

Menurut Richard, metode-metode tersebut memungkinkan dia dan keluarganya menikmati standar hidup tinggi tanpa perlu membayar pajak penghasilan di Indonesia maupun di negara asal.

Padahal, Undang-Undang Pajak Penghasilan (UU PPh) Indonesia mengatur seseorang yang tinggal secara fisik lebih dari 183 hari dalam jangka waktu 12 bulan di Indonesia wajib menjadi subjek pajak dan melaporkan seluruh penghasilannya, baik dari dalam maupun luar negeri. Richard menjadi objek pajak tersebut karena sudah menetap di Bali selama lebih dari empat tahun.

Menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP), Pasal 39 Ayat (i), Wajib Pajak yang sengaja tidak menyetorkan pajak yang telah dipotong atau dipungut dapat dikenai pidana penjara minimal 6 bulan hingga maksimal 6 tahun.

Bila terbukti dengan sengaja menghindari kewajiban pajak, Richard berisiko dikenai sanksi, termasuk denda administratif sebesar 2% per bulan dari jumlah pajak yang belum dibayarkan. Sanksi denda yang diberlakukan berkisar antara dua hingga empat kali dari pajak terutang yang belum disetor. Sanksi ini biasanya diterapkan pada pelanggaran berat yang merugikan pendapatan negara dan dilakukan berulang kali.

Seperti diketahui, sekitar empat tahun lalu Richard bersama keluarganya memilih untuk tinggal dan menetap di Bali. Aktivitasnya di Bali mencakup pengelolaan bisnis perangkat lunak untuk properti dan investasi di sejumlah bidang properti. Richard mengklaim bahwa penghasilan pasif dari bisnis dan investasi tersebut memungkinkan keluarganya menjalani gaya hidup mewah tanpa perlu membayar pajak penghasilan di Indonesia.

WNA Hanya Dipajaki dari Penghasilan di Indonesia

Pemerintah memiliki aturan pengecualian terkait WNA yang harus membayar pajak di Indonesia. Melansir kanal resmi Direktorat Jenderal Pajak, UU Cipta Kerja Pasal 4 ayat (1a) sampai (1e) menyatakan pengecualian WNA yang telah menjadi Subjek Pajak Dalam Negeri (SPDN) dikenai pajak hanya atas penghasilan yang diterima atau diperoleh dari Indonesia saja (territorial income). Sedangkan atas penghasilan yang diterima dari luar Indonesia tidak akan dikenakan pajak dengan ketentuan tertentu.

Akan tetapi perlu diingat bahwa termasuk juga pengertian territorial income adalah penghasilan yang diterima atau diperoleh WNA sehubungan dengan kegiatan di Indonesia yang dibayarkan di luar Indonesia. Ketentuan untuk mendapatkan manfaat tersebut adalah WNA sebagai SPDN harus memiliki keahlian tertentu, dan manfaat territorial income berlaku selama empat tahun pajak yang dihitung sejak WNA menjadi SPDN.

Berdasarkan Pasal 2 Peraturan Menteri Keuangan Nomor 18/PMK.03/2021 tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2011 tentang Cipta Kerja di Bidang Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah, Serta Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa seorang WNA bisa menjadi SPDN dengan syarat:

Bertempat tinggal di Indonesia, yaitu:

1. bermukim di suatu tempat di Indonesia yang dikuasai/digunakan setiap saat, dimiliki/disewa/tersedia untuk ditinggali, dan bukan hanya sebagai tempat singgah;

2. memiliki pusat kegiatan utama di Indonesia; atau

3. menjalankan kegiatan sehari-hari atau kebiasaan di Indonesia, bisa berupa hobi keseharian.