Suara.com - Pemerintah resmi menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 37 Tahun 2025 tentang Penunjukan Pihak Lain sebagai Pemungut Pajak Penghasilan serta Tata Cara Pemungutan, Penyetoran, dan Pelaporan Pajak Penghasilan yang Dipungut oleh Pihak Lain atas Penghasilan yang Diterima atau Diperoleh Pedagang Dalam Negeri dengan Mekanisme Perdagangan melalui Sistem Elektronik (PMK-37/2025). Aturan ini ditetapkan pada 11 Juni 2025 dan mulai berlaku sejak diundangkan pada 14 Juli 2025.

PMK-37/2025 lahir sebagai respons atas pesatnya perkembangan perdagangan melalui marketplace di Indonesia. Perubahan perilaku konsumen ke arah digital, yang semakin dipercepat oleh pandemi COVID-19, turut mendorong pertumbuhan ekosistem perdagangan berbasis teknologi.

Faktor lain seperti tingginya jumlah penduduk, penetrasi smartphone dan internet yang kian luas, serta kemajuan teknologi finansial turut memperkuat tren ini. Pemerintah menilai, pengaturan perpajakan baru diperlukan untuk menyederhanakan administrasi pajak bagi pelaku usaha e-commerce dan menciptakan kesetaraan (level playing field) antara pelaku usaha digital dan konvensional.

Kebijakan serupa sebelumnya juga telah diterapkan di beberapa negara, termasuk Meksiko, India, Filipina, dan Turki.

Marketplace Ditunjuk sebagai Pemungut Pajak

Salah satu pokok pengaturan dalam PMK-37/2025 adalah penunjukan marketplace sebagai pemungut Pajak Penghasilan (PPh) Pasal 22 atas transaksi yang dilakukan oleh pedagang (merchant) dalam negeri.

Merchant diwajibkan menyampaikan informasi kepada pihak marketplace sebagai dasar pemungutan. Tarif pemungutan PPh Pasal 22 yang ditetapkan adalah 0,5%, dengan sifat pajak yang dapat bersifat final maupun tidak final, tergantung kriteria omzet dan ketentuan yang berlaku.

PMK-37/2025 juga menetapkan invoice sebagai dokumen yang dipersamakan dengan Bukti Pemotongan dan/atau Pemungutan PPh unifikasi. Selain itu, marketplace berkewajiban menyampaikan informasi transaksi kepada Direktorat Jenderal Pajak (DJP).

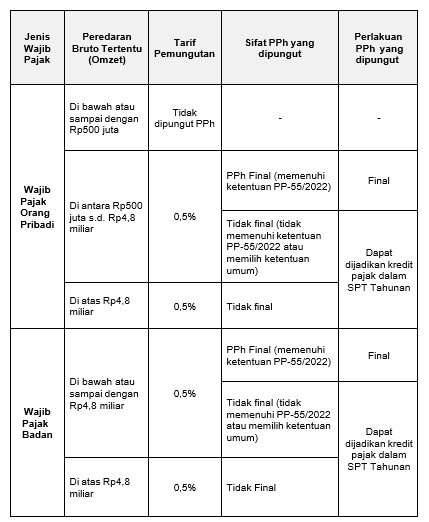

Berikut skema pengenaan PPh Pasal 22 berdasarkan PMK-37/2025:

Tarif pajak 0,5% berlaku atas omzet pedagang yang melebihi Rp500 juta per tahun untuk wajib pajak orang pribadi dan di atas Rp4,8 miliar untuk wajib pajak badan. Pajak yang dipungut dengan sifat tidak final dapat dijadikan kredit pajak pada Surat Pemberitahuan (SPT) Tahunan.

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP, Rosmauli, menegaskan bahwa PMK-37/2025 bukanlah pajak baru.

“Aturan ini adalah bentuk penyesuaian cara pemungutan pajak dari yang sebelumnya dilakukan secara manual, kini disesuaikan dengan sistem perdagangan digital,” jelas Rosmauli dalam keterangan persnya pada Senin, (14/7/2025).

Ia berharap aturan ini akan mempermudah pelaku usaha, terutama UMKM, dalam menjalankan kewajiban perpajakan mereka, sekaligus mendukung pertumbuhan ekonomi digital yang sehat dan berkeadilan.