Suara.com - Berkembangnya internet dan smartphone membuat jasa pinjaman online (pinjol) atau pinjaman daring (pindar) semakin marak. Berikut terdapat penjelasan mengenai deretan hak konsumen yang dilindungi undang-undang apabila terjerat pinjol dengan bunga tinggi.

Sebagai informasi, pinjaman online berbunga tinggi biasanya muncul dari pinjol ilegal. Untuk mengecek apakah sebuah layanan serta lembaga merupakan pinjol legal atau ilegal bisa dilakukan melalui laman resmi Otoritas Jasa Keuangan (OJK).

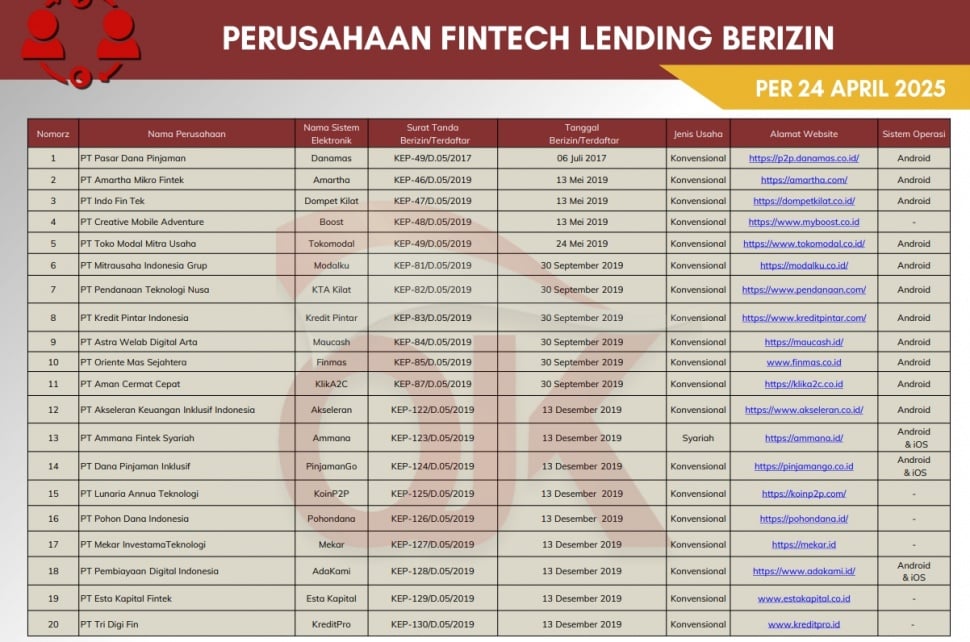

OJK sudah merilis 96 Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI)/Peer-to-Peer Lending/Pinjaman Online yang legal di Indonesia per akhir April 2025.

LPBBTI merupakan penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman/lender dengan penerima pinjaman/borrower dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik.

Fintech legal dan ilegal juga bisa dicek melalui Asosiasi Fintech Pendanaan Bersama Indonesia atau AFPI.

Berikut sebagian lembaga pinjaman online yang legal di Indonesia (daftar lengkap bisa diakses melalui laman resmi OJK di link ini):

- Danamas - PT Pasar Dana Pinjaman

- Amartha - PT Amartha Mikro Fintek

- Dompet Kilat - PT Indo FinTek

- Boost - PT Creative Mobile Adventure

- Toko Modal - PT Toko Modal Mitra Usaha

- Modalku - PT Mitrausaha Indonesia Grup

- KTA Kilat - PT Pendanaan Teknologi Nusa

- Kredit Pintar - PT Kredit Pintar Indonesia

- Maucash - PT Astra Welab Digital Arta

- Finmas - PT Oriente Mas Sejahtera

- KlikA2C - PT Aman Cermat Cepat

- Akseleran - PT Akseleran Keuangan Inklusif Indonesia

- Ammana - PT Ammana Fintek Syariah

- PinjamanGO - PT Dana Pinjaman Inklusif

- KoinP2P - PT Lunaria Annua Teknologi

- Pohondana - PT Pohon Dana Indonesia

- Mekar - PT Mekar Investama Sampoerna

- AdaKami - PT Pembiayaan Digital Indonesia

- Esta Kapital - PT Esta Kapital Fintek

- KreditPro - PT Tri Digi Fin

- Fintag - PT Fintagra Homido Indonesia

- Rupiah Cepat - PT Kredit Utama Fintech Indonesia

- Crowdo - PT Mediator Komunitas Indonesia

- Indodana - PT Artha Dana Teknologi

- Julo - PT Julo Teknologi Finansial

- Pinjamin - PT Progo Puncak Group

- DanaRupiah - PT Layanan Keuangan Berbagi

- OVO Finansial - PT Indonusa Bara Sejahtera

Mengutip laman resmi AFPI, korban pinjol ilegal bisa mengadukan masalah ke Satgas Waspada Investasi, Komdigi, dan Kepolisian.

Untuk melapor kepada SWI, Anda cukup mengirimkan surat elektronik ke alamat [email protected], atau bisa datang ke kantor OJK langsung yang beralamat di Gedung Soemitro Djojohadikusumo, Jl. Lapangan Banteng Timur 2 – 4 Jakarta 10710.

Anda juga dapat mengajukan laporan kepada Kominfo atau Komdigi melalui email [email protected]. Selain itu, Anda bisa melapor melalui situs web aduankonten.id atau melalui nomor WhatsApp 08119224545.

Berapa Seharusnya Bunga Pinjol?

OJK diketahui menurunkan bunga pinjol pada Januari 2025. Bentuk pinjaman sendiri terbagi menjadi dua jenis yaitu Pinjaman Konsumtif dan Pinjaman Produktif.

Pinjaman Konsumtif terdiri dari dua tenor yaitu kurang dari 6 bulan dan lebih dari 6 bulan. Apabila konsumen mengambil tenor kurang dari 6 bulan, bunga pinjol seharusnya (maksimal) 0,2 persen per hari. Tenor lebih dari 6 bulan memiliki bunga 0,3 persen per hari.

Apabila bunga melebihi dari itu, maka layanan tersebut telah melanggar peraturan dari OJK. Berikut rincian batasan bunga pinjol untuk Pinjaman Produktif:

Usaha mikro serta ultra mikro:

Tenor < 6 bulan: 0,275 persen per hari

Tenor > 6 bulan: 0,1 persen per hari

Kecil dan menengah

Tenor < 6 bulan: 0,1 persen per hari

Tenor > 6 bulan: 0,1 persen per hari

Detail Hak Konsumen yang Dilindungi UU

Kita sering melihat kasus data seseorang disebar karena tak mampu membayar pinjaman online. Tak hanya itu, terkadang ada kasus mengenai layanan pinjol yang mengintimidasi pelanggan.

Berikut hak konsumen yang dilindungi undang-undang serta hukum berlaku di Indonesia:

1. Hak Atas Perlindungan Data Pribadi

Konsumen berhak atas kerasahasiaan data pribadi. Undang-Undang Nomor 27 Tahun 2022 tentang Pelindungan Data Pribadi (UU PDP) memberikan kerangka hukum yang kuat mengenai hak-hak subjek data, kewajiban pengendali data, dan sanksi bagi pelanggaran data pribadi.

Selain itu, masyarakat juga dilindungi oleh Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik (UU ITE) sebagaimana telah diubah dengan UU Nomor 19 Tahun 2016: Pasal 27 ayat (3) dan Pasal 45B UU ITE.

Itu mengatur tentang larangan penyebaran informasi elektronik yang bermuatan penghinaan atau pencemaran nama baik, termasuk ancaman kekerasan atau menakut-nakuti yang ditujukan secara pribadi.

2. Hak Atas Rasa Aman dan Tidak Mengalami Kekerasan

Tindakan penagihan yang disertai ancaman, teror, intimidasi, atau pelecehan oleh pinjol ilegal merupakan pelanggaran hukum. Anda berhak untuk tidak mengalami hal tersebut, dan pelaku dapat dijerat pidana.

UU ITE Pasal 45B secara spesifik mengancam pidana penjara paling lama 4 tahun dan/atau denda paling banyak Rp750 juta bagi setiap orang yang dengan sengaja dan tanpa hak mengirimkan informasi elektronik yang berisi ancaman kekerasan atau menakut-nakuti.

Tindakan seperti ancaman, pemerasan, dan perbuatan tidak menyenangkan juga bisa dipidanakan berdasarkan KUHP (Kitab Undang-Undang Hukum Pidana).

3. Hak Tidak Melunasi Jika Layanan Merupakan Pinjol Ilegal

Pinjaman online (pinjol) ilegal beroperasi tanpa izin dari Otoritas Jasa Keuangan (OJK) dan melanggar berbagai ketentuan hukum. Konsekuensinya, perjanjian pinjaman yang mereka buat tidak memiliki kekuatan hukum. Ini berarti, secara teknis, Anda tidak memiliki kewajiban hukum untuk membayar kembali dana yang dipinjam dari pinjol ilegal.

Namun, penting untuk memahami bahwa hal ini bukan berarti Anda dapat dengan sengaja menghindari pembayaran. Sebaliknya, posisi hukum Anda menjadi jauh lebih kuat jika Anda menghadapi ancaman atau teror dari pihak pinjol ilegal.